O plano de previdência VGBL surge como uma resposta às demandas dos brasileiros por alternativas de investimento para o futuro. Desde a introdução dos planos de previdência privada no Brasil, o cenário financeiro tem observado diversas mudanças. Assim, a busca por segurança financeira e a garantia de um futuro mais tranquilo tornou-se prioridade para muitos.

Nesse contexto, o VGBL destaca-se por suas características únicas. Ele não apenas oferece uma proposta diferenciada em relação a outros planos, mas também carrega consigo benefícios fiscais atrativos. Entretanto, como todo investimento, é essencial compreender a fundo suas peculiaridades.

Ao longo deste guia, exploraremos cada aspecto do VGBL, proporcionando a você um panorama completo sobre esse plano. Por isso, se busca informações claras e objetivas sobre o plano, está no lugar certo. Acompanhe-nos nessa jornada e descubra se este é o plano ideal para seus objetivos financeiros e sonhos futuros.

O que é VGBL?

O VGBL, Vida Gerador de Benefício Livre, representa uma das opções no vasto universo dos planos de previdência privada. Diferentemente de outros planos disponíveis no mercado, o VGBL caracteriza-se principalmente por sua estrutura tributária. Ao escolher este plano, o investidor busca não apenas um complemento para a aposentadoria, mas também flexibilidade no planejamento financeiro.

Diferente do PGBL, no VGBL, a dedução das contribuições no Imposto de Renda não é permitida. No entanto, quando falamos em resgates, somente os rendimentos são tributados, preservando o montante principal investido. Assim, este plano mostra-se vantajoso para quem não faz a declaração completa do Imposto de Renda ou já se aproxima da aposentadoria.

📰 Saiba mais:

Guia do PGBL: saiba tudo sobre o plano

Previdência Privada x Previdência Social: o duelo final

A popularidade do VGBL tem crescido ao longo dos anos. Muitos o veem como uma ferramenta potente no planejamento sucessório, evitando burocracias e processos de inventário. Além disso, por ser considerado um seguro de vida, o VGBL apresenta vantagens no que tange à proteção patrimonial.

Vantagens do VGBL

O VGBL conquistou seu espaço no mercado financeiro e muitos se questionam: quais os benefícios em optar por este plano de previdência complementar aberta? Abaixo, desvendamos as principais vantagens que o tornam atraente para os investidores.

Primeiramente, uma das características mais evidentes é a tributação apenas sobre os rendimentos. Diferente do PGBL, no VGBL o imposto incide somente sobre os rendimentos, mantendo intacta a contribuição inicial.

Outro ponto favorável é a versatilidade na declaração de Imposto de Renda. O VGBL é ideal para quem utiliza o modelo simplificado, já que não permite deduções, mas oferece um tratamento tributário mais ameno nos resgates. Além disso, para aqueles que já atingiram o limite de dedução em planos PGBL, o VGBL surge como alternativa complementar.

Além das vantagens fiscais, o VGBL funciona como uma ferramenta de planejamento sucessório. Em casos de falecimento do titular, os beneficiários recebem os valores sem a necessidade de passar por processos burocráticos de inventário. E, sendo categorizado como seguro de vida, o VGBL proporciona proteção patrimonial, resguardando os recursos de possíveis ações judiciais.

Desvantagens e cuidados ao optar pelo VGBL

O VGBL, apesar de suas vantagens, também possui desafios e armadilhas para o investidor desavisado. Para fazer uma escolha informada, é crucial conhecer seus pontos frágeis.

Inicialmente, o VGBL não permite deduções no Imposto de Renda, diferentemente do PGBL. Portanto, ele pode não ser a opção mais atraente para quem deseja maximizar os benefícios fiscais na declaração completa.

Além disso, os custos associados podem ser mais elevados. Muitos planos VGBL têm taxas de administração e carregamento que, em longo prazo, corroem os rendimentos. Por isso, é fundamental comparar e negociar as taxas antes de se comprometer.

Outra preocupação é com a liquidez. Embora ofereça flexibilidade, resgatar valores do VGBL antes do tempo pode resultar em perdas, principalmente se a tributação escolhida for a regressiva. Neste cenário, o investidor pode acabar pagando alíquotas maiores de IR.

No universo do VGBL, a diversificação nem sempre é vantajosa. A oferta ampla de fundos pode confundir investidores menos experientes, levando a decisões precipitadas. Assim, é vital estar bem informado e, se possível, contar com a orientação de especialistas.

Como funciona a tributação

A tributação é um dos fatores cruciais na hora de escolher o investimento. No contexto do VGBL, a tributação se destaca de maneira particular.

Primeiramente, é importante entender que, no VGBL, apenas os rendimentos sofrem tributação, e não o montante total investido. Assim, ao resgatar uma parte ou a totalidade, o Imposto de Renda incide somente sobre os lucros.

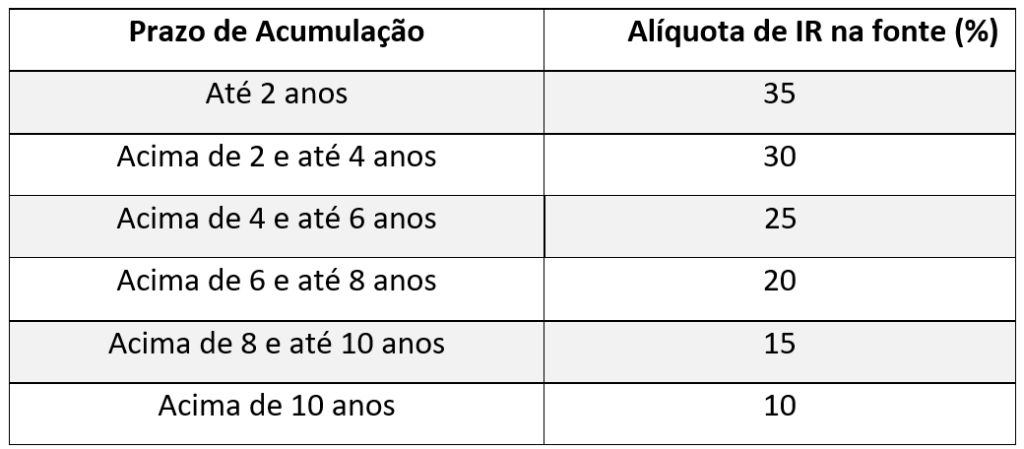

Além disso, existem duas tabelas de tributação disponíveis: a regressiva e a progressiva. Na tabela regressiva, as alíquotas de imposto diminuem quanto mais tempo o dinheiro permanece aplicado.

Veja abaixo a tabela do IR.

Perceba que quanto mais tempo com o produto, melhor.

Por outro lado, na tabela progressiva, a tributação segue as alíquotas utilizadas para outros rendimentos, como salários. Nela, a alíquota pode alcançar 27,5% sobre os rendimentos.

Previdência complementar nas certificações do mercado financeiro

O tema previdência complementar ocorre com certa regularidade nas certificações do mercado financeiro como CPA-10, CPA-20 e CEA.

Perfil do investidor: o VGBL é ideal para mim?

Investir não é uma decisão que se toma de ânimo leve. Cada pessoa possui necessidades, metas e limitações financeiras diferentes. Então, o VGBL é a melhor opção para você?

Primeiramente, vamos considerar o perfil tributário. Se você faz a declaração simplificada do Imposto de Renda ou não declara, o VGBL pode ser vantajoso. Isso porque ele tributa apenas os rendimentos, e não o valor total aplicado.

Além disso, se você busca um planejamento sucessório, o VGBL se destaca. Ele permite nomear beneficiários, garantindo uma transição mais simples e rápida dos recursos sem passar pelo processo de inventário.

Por outro lado, para quem deseja liquidez imediata, talvez o VGBL não seja a melhor escolha. O plano tem foco no longo prazo e pode não ser adequado para quem deseja resgatar o investimento em curto período.

Também é essencial avaliar sua tolerância ao risco. Os fundos VGBL podem variar de conservadores a agressivos. Portanto, identifique sua aversão ao risco antes de optar por esse investimento.

Concluindo, o VGBL pode ser uma excelente opção para muitos, mas é fundamental analisar sua situação financeira, objetivos e perfil de risco. Consulte um especialista e reflita sobre suas metas para tomar a decisão mais acertada.

Continue com a gente. Continue com a MELVER!