No cenário brasileiro, a Previdência desempenha um papel fundamental. Ela representa segurança financeira e estabilidade para milhões. Entretanto, surgem dilemas: optar pela Previdência Social ou Previdência Privada? Ambas têm suas particularidades, vantagens e desvantagens. E, ao longo dos anos, vimos diversas mudanças no sistema previdenciário do país. Mas, qual será a melhor opção?

Em primeiro lugar, a Previdência Social, gerida pelo governo, tem como principal objetivo garantir um amparo financeiro aos contribuintes em situações específicas. Estas incluem aposentadoria, invalidez, e até mesmo pensões por morte. Assim, ela apresenta um caráter mais universal, atingindo uma vasta parcela da população.

Por outro lado, a Previdência Privada, administrada por instituições financeiras privadas, permite uma personalização maior. O contribuinte escolhe quanto e como investir, sempre pensando em um retorno futuro. Por isso, muitos a veem como um complemento à Social ou mesmo como uma alternativa mais rentável.

Neste artigo, mergulharemos fundo nessa discussão. Exploraremos as características mais fundamentais de cada uma delas.

Sistema de Previdência Público

O Sistema de Previdência Público protege os trabalhadores no Brasil. Ou seja, ele garante dinheiro para você e sua família quando você não pode trabalhar. Por exemplo, situações como: doença, acidente, gravidez, prisão, morte e envelhecimento estão cobertas por esse sistema. E tem uma coisa importante: ele se divide em duas partes. Uma é o RGPS – Regime Geral de Previdência Social. A outra é o RPPS – Regime Próprio de Previdência dos Servidores.

RGPS – Regime Geral de Previdência Social

Todo trabalhador ligado à CLT precisa se filiar ao sistema de Previdência, cuja gestão cabe ao INSS e a municípios sem sistema próprio. Essa obrigatoriedade encontra amparo no artigo 201 da Constituição do Brasil e na Lei 8212/1991. Tais regras são clarificadas pelo Regulamento da Previdência Social, definido pelo Decreto 3048/1999 e pela emenda constitucional 103/2019.

O RGPS, nesse contexto, destaca dois pontos essenciais:

- A aposentadoria sempre será, no mínimo, de um salário-mínimo;

- O montante recebido não ultrapassa o teto do RGPS.

Antes da Reforma da Previdência de 12/11/2019, o INSS oferecia aposentadoria por tempo de contribuição. O requisito era 35 anos para homens e 30 para mulheres. Esse benefício, contudo, não existe mais para novos contribuintes após a Reforma. Existem regras de transição para quem já estava trabalhando antes da emenda 103/2019.

Para homens e mulheres, há diferenciações:

- Trabalhadores rurais necessitam de 15 anos de contribuição, com idade mínima de 55 anos para mulheres e 60 para homens;

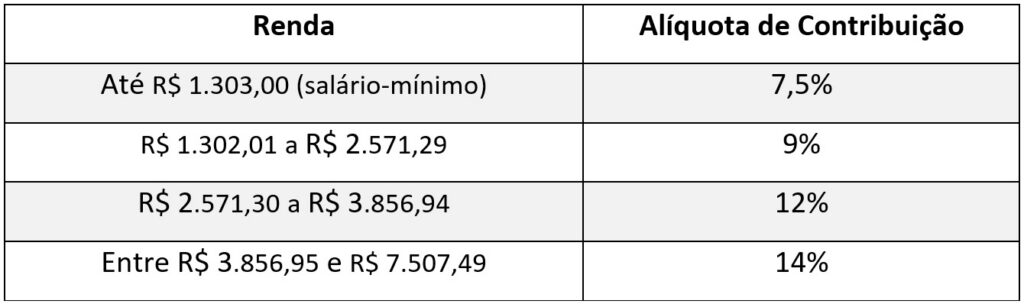

- Os trabalhadores contribuem com alíquotas progressivas sobre a remuneração;

- O empregador, por sua vez, contribui com 20% sobre a folha de pagamento.

Quadro 1: Alíquotas e contribuições (RGPS) – 2023

Profissionais autônomos e liberais integram o RGPS e possuem formas distintas de contribuição:

- 20% sobre o teto da previdência, que em 2023 era R$ 7.507,49;

- 11% do salário-mínimo, garantindo aposentadoria apenas por idade.

Os desempregados podem contribuir como “contribuinte individual”. Há três opções de recolhimento:

- 20% entre o salário-mínimo e o teto do INSS;

- 11% do salário-mínimo vigente, sem acréscimo ao tempo de contribuição;

- 5% do salário-mínimo para pessoas com renda familiar de até 2 salários-mínimos.

RPPS – Regime Próprio de Previdência dos Servidores

Os servidores públicos, sejam eles federais, estaduais, municipais ou do Distrito Federal, precisam se filiar ao regime chamado RPPS. As regras básicas desse sistema estão no artigo 40 da Constituição do Brasil, na Lei 9.717/1998 e na emenda constitucional 113/2019.

Para se aposentar pelo RPPS, as mulheres precisam ter 62 anos e os homens 65 anos. Além disso, ambos devem ter contribuído por 25 anos, trabalhado 10 anos como servidores públicos e 5 anos no cargo em que irão se aposentar.

Existem regras específicas para algumas profissões:

- Professores de educação infantil, fundamental e médio – as mulheres precisam ter 57 anos e os homens 60 anos, ambos com 25 anos de contribuição;

- Alguns policiais e agentes podem se aposentar com 55 anos, mas devem ter contribuído por 30 anos e trabalhado 25 anos em sua função.

Para os servidores que começaram a trabalhar a partir de 2004, o cálculo da aposentadoria é semelhante ao do RGPS. Eles precisam contribuir por 20 anos e o valor da aposentadoria começa com 60% da média de todas as contribuições. Para cada ano a mais de contribuição, aumenta 2%.

Os servidores que entraram até 2003 mantêm o valor da aposentadoria do último salário. Contudo, precisam seguir regras específicas da Reforma de 2019.

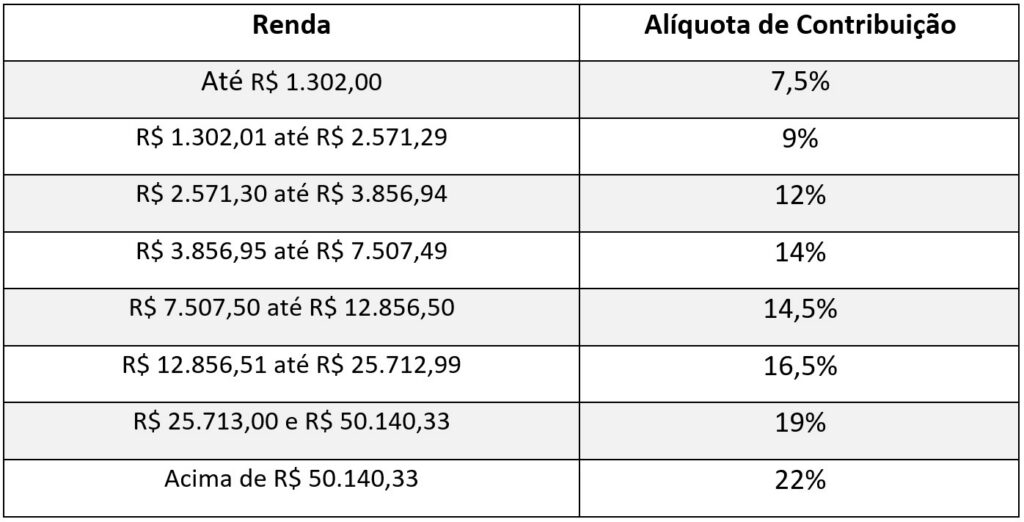

As contribuições são calculadas de acordo com a renda, assim como no RGPS:

Quadro 2: Alíquotas de Contribuição (RPPS) – 2023

Pensão por morte

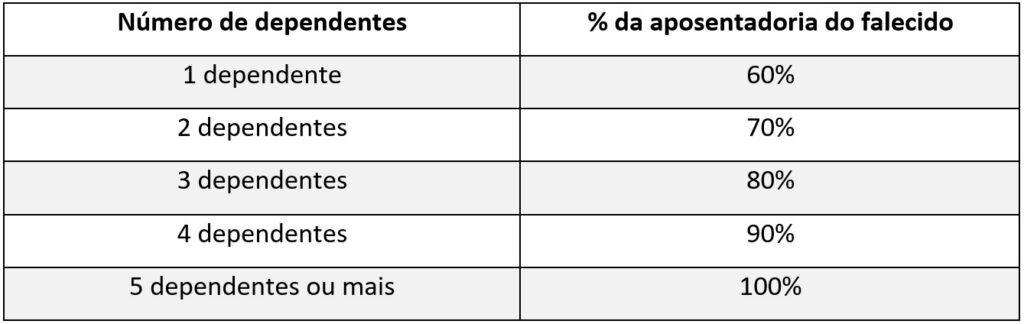

A Emenda Constitucional 113/2019 define como será o pagamento da pensão por morte. De acordo com essa emenda, o valor inicial da pensão é de 50% da aposentadoria do falecido, e adiciona-se 10% para cada dependente. No entanto, o pagamento nunca será menor que um salário-mínimo. A distribuição funciona assim:

Quadro 3: Pensão por morte

Se o dependente for inválido ou tiver uma deficiência grave, o pagamento será de 100% da aposentadoria, seguindo o limite do RGPS. No RPPS, se o valor ultrapassar o limite, será pago 50% mais 10% para cada dependente.

Limite e acúmulo de benefícios

Quando uma pessoa tem direito a mais de um benefício, o pagamento funciona de uma maneira especial. Ela receberá integralmente (100%) o benefício de maior valor e um percentual dos outros benefícios, de acordo com sua quantia. Vejamos como isso se desdobra:

- Receberá 100% do benefício até o valor de um salário-mínimo;

- 60% do benefício que estiver no intervalo de um a dois salários-mínimos;

- 40% do montante entre dois e três salários;

- 20% da quantia que se situar entre três e quatro salários-mínimos;

- 10% do valor que for superior a quatro salários-mínimos.

Sistema de Previdência Privado

O Sistema de Previdência Privado é um mecanismo opcional que visa complementar a renda na aposentadoria. Esse sistema tem gestão de entidades abertas, como seguradoras, ou entidades fechadas, conhecidas como fundos de pensão.

O Sistema de Previdência Privado é um mecanismo opcional que visa complementar a renda na aposentadoria. Esse sistema tem gestão de entidades abertas, como seguradoras, ou entidades fechadas, conhecidas como fundos de pensão.

A regulamentação dessa previdência surgiu em 1977, com a lei 6.435. No entanto, somente nos anos 90, com a estabilidade do Plano Real, é que houve um crescimento notável das entidades de previdência privada. Em 2001, a Lei Complementar 109 estabeleceu regras mais estritas para os planos.

As Entidades Fechadas de Previdência Complementar (EFPC), conforme a Lei Complementar 109/2001, são destinadas:

- Aos empregados de empresas ou servidores públicos;

- Aos membros de entidades profissionais ou setoriais.

Por outro lado, as Entidades Abertas de Previdência Complementar (EAPC) atuam como sociedades anônimas. Elas oferecem planos de benefícios para qualquer pessoa. Portanto, esses planos podem ser individuais, adquiridos diretamente com as entidades, ou empresariais, oferecidos por empresas aos seus empregados. Os planos empresariais geralmente têm custos mais baixos devido ao número elevado de participantes. Os principais são o VGBL (Vida Gerador de Benefícios Livre) e o PGBL (Plano Gerador de Benefícios Livre).

Existem planos que contam com contribuições da empresa. Outros planos são totalmente financiados pelos funcionários ou membros, sem aportes da empresa.

Planeje seu futuro

Quem quer planejar um futuro por meio de uma previdência complementar, deve ficar atendo a alguns pontos importantes, por exemplo:

- Como fazer a portabilidade, transferência e resgates;

- Quando inicia a fase de benefícios da previdência complementar;

- Quais são as taxas da previdência complementar;

- Como será a fase de contribuição;

- Como é a regulação da Previdência Complementar?

Resumo

A previdência complementar aberta tem crescido mais em relação à fechada. Isso acontece por causa da maior burocracia e dos riscos vistos por aqueles que patrocinam os planos fechados. Na modalidade aberta, a empresa pode contribuir com as aposentadorias de seus funcionários ou simplesmente ajudar na sua contratação. Assim, os custos recaem sobre o participante, sem riscos de déficits, como pode ocorrer nos fundos de pensão.

Fique com a gente para mais conteúdo a respeito de previdência complementar. Construa o seu futuro!

Continue com a gente. Continue com a MELVER!