O Tesouro Direto é uma plataforma de investimentos financeiros. Com ele é possível aplicar o seu dinheiro de forma segura e obter rendimentos atrativos.

É uma maneira de fazer seu dinheiro trabalhar por você, aproveitando as oportunidades do mercado financeiro. Além disso, o Tesouro Direto é acessível a todos, desde pequenos investidores até os mais experientes.

Neste guia completo, você entenderá como funciona o Tesouro Direto e por que nele encontram-se excelentes opções de investimento. Conheça, então:

- As vantagens do Tesouro Direto;

- Tipos de títulos do Tesouro Direto;

- Como investir no Tesouro Direto;

- Custo do Tesouro Direto;

- Ciclo de liquidação dos títulos públicos.

Vantagens do Tesouro Direto

O Tesouro Direto oferece diversas vantagens para os investidores que desejam aplicar seu dinheiro de forma inteligente. Conheça algumas delas:

Rentabilidade atrativa

Os títulos do Tesouro Direto proporcionam rendimentos superiores aos da poupança, garantindo que seu dinheiro cresça de maneira eficiente.

Segurança

Investir no Tesouro Direto é seguro, pois os títulos são emitidos pelo governo federal, o que reduz consideravelmente o risco de inadimplência.

Liquidez

Você pode resgatar seu investimento no Tesouro Direto a qualquer momento, o que lhe confere flexibilidade e a possibilidade de acessar seu dinheiro quando precisar.

Diversificação

O Tesouro Direto oferece uma variedade de títulos, como o Tesouro Selic, IPCA+, RendA+, entre outros, o que permite que você diversifique seus investimentos e minimize riscos.

Acessibilidade

Além disso, o Tesouro Direto é acessível a todos os perfis de investidores, desde os iniciantes até os mais experientes. Desse modo, não há um valor mínimo elevado para começar a investir, o que possibilita que pessoas com diferentes capacidades financeiras aproveitem essa modalidade.

Facilidade

Outra vantagem é a facilidade de investir. Abrir uma conta em uma corretora é simples e rápido, e a plataforma do Tesouro Direto permite que você escolha os títulos de acordo com suas preferências e objetivos financeiros.

Ao investir no Tesouro Direto, você está contribuindo para o crescimento do país, pois seu dinheiro é utilizado para financiar projetos e políticas públicas. Dessa forma, além de obter retornos financeiros, você está ajudando no desenvolvimento econômico e social do Brasil.

Tipos de títulos do Tesouro Direto

O Tesouro Direto oferece diferentes tipos de títulos para atender as necessidades e os objetivos dos investidores. Conheça os principais:

Tesouro Selic

A LFT (Letra Financeira do Tesouro ou Tesouro Selic) é um título totalmente referenciado à taxa básica de juros da economia, a Selic. Assim, tecnicamente, a rentabilidade do título será a variação da Taxa Selic diária entre a data da compra do título e o seu vencimento.

A liquidez da LFT é diária, o que significa que os juros são adicionados à aplicação diariamente. Portanto, no vencimento do título, o investidor recebe o valor investido mais a taxa Selic do período.

É um título indicado para quem acredita na tendência de elevação dos juros da economia. Pesa a seu favor a baixa volatilidade e, portanto, a menor exposição à marcação a mercado. Por isso, é o mais indicado para constituição de reservas de emergência.

📰 Saiba mais:

SELIC: o que é e como funciona na prática

Ao investir em uma LFT, o investidor recebe, no vencimento do título, a variação diária da taxa Selic registrada entre as datas da compra e do vencimento do título, muitas vezes, acrescida de um prêmio.

As principais características de uma LFT são:

- Título pós-fixado;

- Não realiza pagamento de cupom semestral (juros semestrais);

- Protege o investidor da variação dos juros básicos da economia;

- Menor risco de oscilações de preço (marcação a mercado);

- Indicado para a formação de reservas e para o investidor que não tem certeza quanto à data de resgate;

- Indicado para tendências de elevação de juros;

- Título disponível com vencimento no curto prazo (2 a 6 anos).

Tesouro Prefixado

Nesse tipo de título, a taxa de juros é fixa, estabelecida no momento da compra. Ou seja, é ideal para quem deseja saber exatamente quanto receberá no vencimento do título.

Existem dois tipos:

- Tesouro Prefixado (ou LTN – Letra do Tesouro Nacional);

- Tesouro Prefixado com juros semestrais (ou NTN-F – Nota do Tesouro Nacional série F).

Comprando uma LTN inteira, o investidor receberá o valor de face de R$ 1.000,00 no vencimento, que é o valor investido mais a rentabilidade contratada. Entretanto, a oferta desse tipo de título se dá para vencimentos de curto prazo.

O valor de face ou valor nominal de uma LTN será sempre a soma do preço do título e sua rentabilidade. Por isso, ele é o mais simples dos ativos encontrados no Tesouro Direto.

Assim como os outros títulos de renda fixa que não pagam rendimentos periódicos (cupons), a LTN é chamada de título bullet ou título zero cupom.

A rentabilidade da LTN é prefixada e garantida, contudo, o investidor precisa carregar o título até o vencimento. Dessa forma, a LTN é um dos títulos em que apresenta maior oscilação de preços. Ou seja, isso expõe o investidor à marcação a mercado no caso de resgates antecipados.

Características das LTNs

Em resumo, as principais características de uma LTN, são:

- Título prefixado (rentabilidade conhecida antecipadamente), com rendimento definido pelo deságio sobre o valor nominal;

- Valor de face no vencimento ou nominal por múltiplos de R$ 1.000,00;

- Não há atualização do valor de face por indexadores;

- Não realiza pagamento de cupom semestral;

- Não recomendado em caso de inflação ou cenário de elevação de taxa de juros;

- Maior disponibilidade de títulos com vencimento no curto prazo (até 5 anos).

O Tesouro Prefixado com juros semestrais, como o próprio nome diz, apresenta uma diferença principal: o pagamento de juros semestrais. O cupom semestral é de 4,88%.

Tesouro IPCA+

São dois tipos de Tesouro IPCA+:

- Tesouro IPCA+ (NTN-B Principal – Notas do Tesouro Nacional série B Principal);

- Tesouro IPCA+ com Juros Semestrais (NTN-B – Notas do Tesouro Nacional série B).

📰 Saiba mais:

IPCA+ sem juros

O Tesouro IPCA+, cujo nome técnico é NTN-B Principal, é um título pós-fixado que possui sua rentabilidade indexada ao IPCA. O símbolo “+” indica que, além da inflação observada pelo IPCA, o investidor receberá uma taxa de juros contratada no momento da aplicação.

Desse modo, o detentor de um Tesouro IPCA+ estará protegido da inflação, além de receber os juros reais que a taxa complementar proporciona. No entanto, tal resultado só ocorrerá se o investidor carregar o título até o vencimento, quando os valores (principal, juros e correção) serão recebidos.

Características principais da NTN-B Principal:

- Título pós-fixado;

- Não realiza pagamento de cupom semestral;

- Paga juros acima da inflação;

- Valor de face atualizado pelo IPCA;

- Maior disponibilidade de títulos com vencimento no longo prazo (20 anos);

- Recomendado para aposentadoria e proteção contra inflação.

IPCA+ com juros semestrais

O Tesouro IPCA+ com juros semestrais ou NTN-B é muito parecido com o Tesouro IPCA+. Entretanto, a única e crucial diferença está na distribuição de cupons a juros de 6% ao ano (2,9563% semestrais), mais a variação da inflação. Assim sendo, no vencimento do título, o investidor recebe o valor investido mais o último cupom.

Em resumo, as principais características de uma NTN-B, são:

- Título pós-fixado;

- Título com pagamento de cupom semestral;

- Proteção da inflação e pagamento de juros reais;

- Valor de face atualizado pelo IPCA;

- Maior disponibilidade de títulos com vencimento no longo prazo (35 a 40 anos);

- Recomendado para aposentadoria e proteção contra inflação.

Por outro lado, é importante lembrar que a rentabilidade dos títulos pode variar ao longo do tempo, de acordo com as condições econômicas e as políticas monetárias do país. Por isso, é fundamental analisar cada tipo de título e suas características antes de realizar o investimento.

No geral, o Tesouro Direto oferece uma variedade de opções de investimento, permitindo que você escolha aquela que melhor se adequa aos seus objetivos e ao seu perfil de investidor. Desse modo, é possível diversificar sua carteira e buscar rentabilidades atrativas, garantindo segurança e liquidez para seus investimentos.

Tesouro RendA+

No final de janeiro de 2023, foi lançado um novo título, a NTN-B1, com o nome comercial de Tesouro RendA+ na plataforma do Tesouro Direto.

Desse modo, o Tesouro RendA+ é um título para investimento a longo prazo, que pode ser utilizado como poupança para aposentadoria complementar, com rendimento acima da inflação.

Assim, o investidor escolhe uma data de “aposentadoria” e recebe um valor mensal por 20 anos, corrigido pelo IPCA e mais uma taxa de juros real.

O título pode ser comprado por pessoas físicas, inclusive via Pix, e tem isenção de taxa de custódia da B3, se mantido até o vencimento. No entanto, há cobrança de taxa sobre o valor de resgate antecipado, que varia conforme o tempo de investimento.

O Tesouro RendA+ é muito parecido com produtos de previdência complementar, já que apresenta duas fases: a de acumulação e a de recebimento. Assim, na fase de acumulação, o investidor compra o título periodicamente, escolhendo uma data de vencimento que corresponde à sua data de “aposentadoria”. Nessa fase, o título rende uma taxa de juros real prefixada mais a variação do IPCA.

Hora de receber

Na fase de recebimento, o investidor começa a receber um valor mensal por 20 anos, que é corrigido pelo IPCA. Nessa fase, o título não rende mais juros, mas amortiza o valor investido em 240 parcelas.

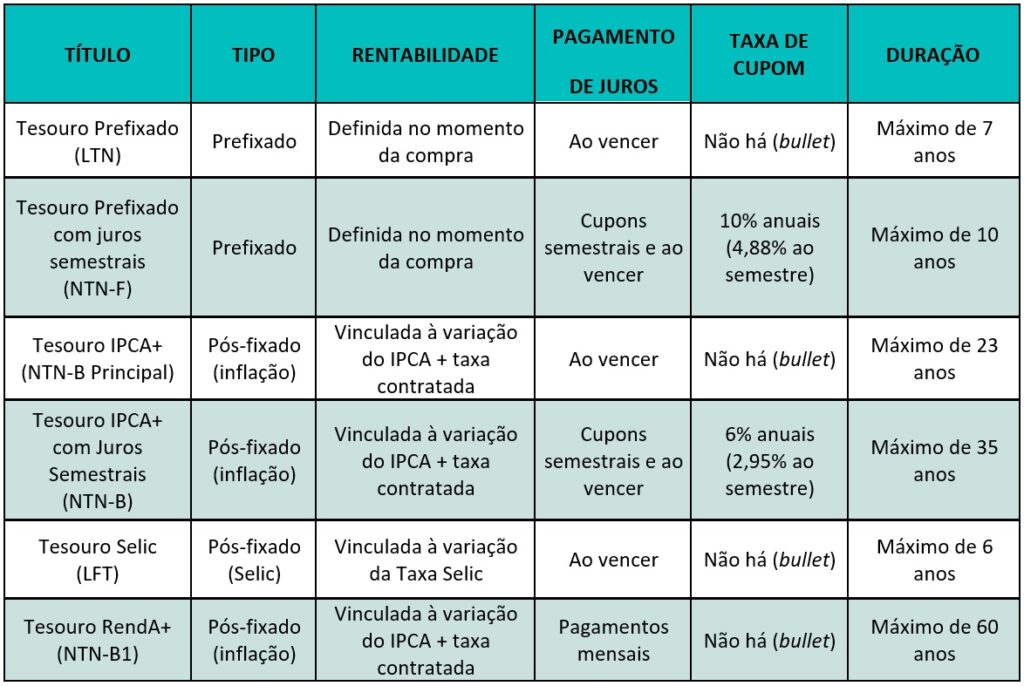

A tabela abaixo apresenta uma síntese das características dos títulos negociados no Tesouro Direto.

Como investir no Tesouro Direto

Investir no Tesouro Direto é um processo simples e acessível. Veja o passo a passo para começar a investir:

- Abra uma conta em uma corretora: escolha uma corretora de valores autorizada pelo Tesouro Nacional e faça o cadastro. É um processo rápido e pode ser feito on-line.

- Escolha os títulos: analise as opções de títulos disponíveis e selecione aqueles que atendam aos seus objetivos financeiros e perfil de investidor.

- Faça a compra: após escolher os títulos, defina o valor que deseja investir e realize a compra. É possível investir a partir de valores baixos, tornando o Tesouro Direto acessível a todos.

- Acompanhe seus investimentos: mantenha-se informado sobre a rentabilidade e o desempenho dos seus títulos. Assim sendo, verifique periodicamente sua conta na corretora e no site do Tesouro Direto.

Após a compra dos títulos, eles ficam registrados em seu nome na instituição responsável pela custódia. Porém, é importante ressaltar que você pode vendê-los antes do vencimento, caso necessite resgatar o dinheiro.

É válido lembrar que, ao investir no Tesouro Direto, você estará sujeito às taxas de custódia cobradas pela B3 e ao Imposto de Renda sobre os rendimentos. Assim, é importante considerar esses custos ao calcular a rentabilidade dos seus investimentos.

O valor mínimo para se investir no Tesouro Direto é de R$ 30,00 (ou 1% do título mais barato), podendo alcançar, no máximo, R$ 1.000.000,00 por mês e por CPF (não há limite para as vendas). Além disso, compras e vendas podem ser realizadas aos sábados, domingos, feriados e via agendamento.

Custo do Tesouro Direto

No que se refere aos custos da transação, as compras de títulos públicos federais realizadas no Tesouro Direto estão sujeitas ao pagamento de duas taxas de serviços:

Taxa de custódia

Cobrada pela B3: 0,20% ao ano sobre o valor dos títulos. É provisionada diariamente sobre o valor dos títulos em carteira. Pode ser cobrada semestralmente, no pagamento de juros, ou no vencimento do título (o que ocorrer primeiro). Sua cobrança é proporcional ao período em que o investidor mantiver (carregar) o título. Entretanto, investidores com o patrimônio em títulos públicos menor que R$ 10 mil são isentos da taxa.

Taxa de serviços

Cobrada pelo agente de custódia (instituição financeira), sendo livremente acordada. Há uma relação completa disponível no site do Tesouro Direto para consulta, de acordo com a instituição financeira.

Tributação

Além dos custos cobrados diretamente pelos participantes: B3 e agente de custódia, há uma despesa representada pelo Estado: a tributação.

Assim, como em qualquer outro investimento em renda fixa, incidirá sobre os títulos adquiridos no Tesouro Direto a tributação definida por lei. Portanto, os dois tributos passíveis de cobrança são o IOF (Imposto sobre Operações Financeiras) e o IR (Imposto de Renda).

📰 Saiba mais:

Tributação sobre renda fixa: guia completo

IOF

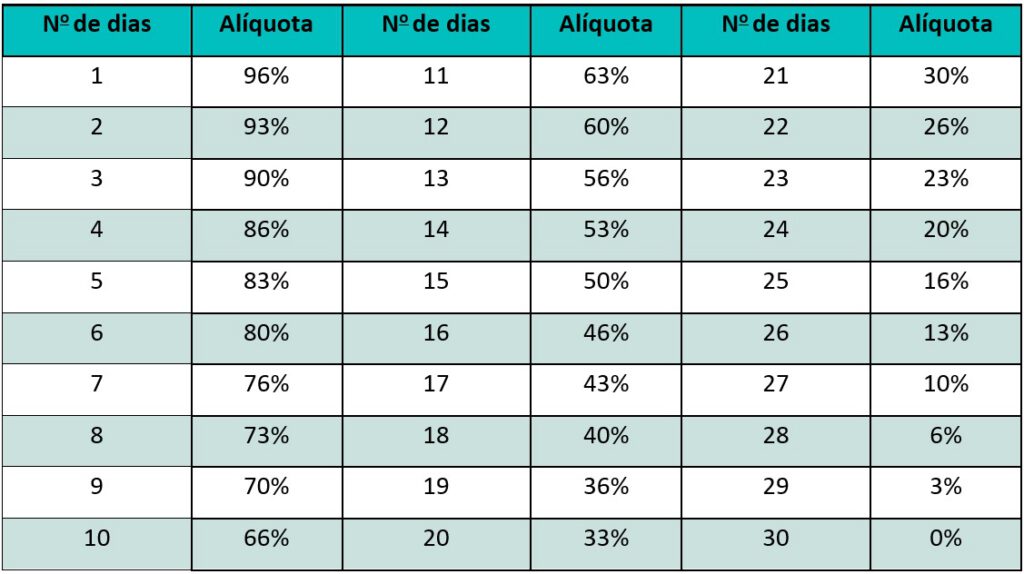

O IOF tem como fator gerador o resgate das aplicações que não alcancem 30 dias de carregamento. Suas alíquotas são baseadas em uma tabela regressiva sobre os rendimentos. Além disso, o início se dá por uma alíquota de 96% no primeiro dia da operação, chegando a 3% no 29º dia. O recolhimento desse tributo é feito pelo próprio agente financeiro.

IR

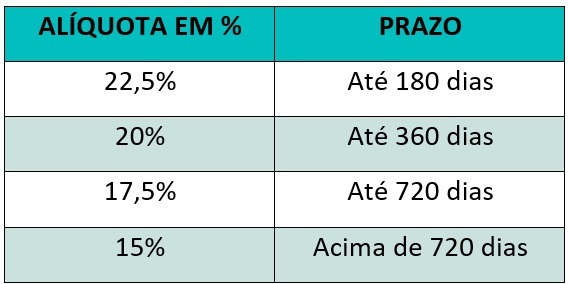

Da mesma forma que o IOF, o IR incidirá sobre os rendimentos auferidos no carregamento dos títulos oferecidos pela plataforma do Tesouro Direto. Além disso, a tabela também é regressiva, partindo da alíquota de 22,5%, para 180 dias, e chegando a 15% dos rendimentos para prazos superiores a 720 dias.

Para efeito de cobrança do IR, a contagem dos dias é iniciada a partir da compra do título e também afeta os cupons recebidos. Ou seja, cada cupom recebido é tributado, também, obedecendo à tabela.

Para efeito de cobrança do IR, a contagem dos dias é iniciada a partir da compra do título e também afeta os cupons recebidos. Ou seja, cada cupom recebido é tributado, também, obedecendo à tabela.

Ciclo de liquidação dos títulos público

É chamado de ciclo de liquidação dos títulos do Tesouro o prazo decorrente entre a ordem de compra/venda e a finalização da operação.

No caso da compra dos títulos em transações realizadas em dias úteis (das 0h às 18h), a liquidação total ocorre às 17h de D+1. Onde, D (ou D+0) é a data da compra. Essa contagem considera apenas dias úteis.

Por exemplo: um investidor insere a ordem de compra às 13h de uma segunda-feira. Então, às 18h da terça-feira, terá seu título na conta de custódia, registrado em seu CPF. Assim, entre D+0 e D+1, o investidor poderá consultar o status da ordem por meio do protocolo de operação, no qual constará a mensagem “em liquidação”.

Por outro lado, para transações realizadas em dias úteis, das 18h às 24h, fins de semana ou feriados, a liquidação total é realizada em D+2. Nesse caso, os recursos devem estar disponíveis na conta investimento até as 17h de D+1.

Os recursos de resgates antecipados realizados até as 13h, em dias úteis, estarão disponíveis, na conta do investidor na instituição financeira escolhida, no mesmo dia. Assim, após esse horário, os recursos estarão disponíveis apenas no próximo dia útil, D+1.

Nos fins de semana e feriados, o resgate pode ser realizado em qualquer horário, porém a transação só será processada no próximo dia útil. Ainda, ela será executada utilizando os preços de abertura do mercado do dia do processamento.

Esperamos que com estes conhecimentos você se torne apto a ser um investidor do Tesouro Direto.

📰 Leia mais:

Guia completo: Tesouro Prefixado

Conheça os leilões de Títulos Públicos

Continue com a gente. Continue com a MELVER!