O IV Rank é uma medida usada para comparar a volatilidade implícita de um determinado ativo com o histórico da própria volatilidade implícita em um determinado período. Ela é muito usada por brokers e investidores mais experientes para ajudar na tomada de decisões em operações com opções.

Neste artigo, você aprenderá a:

- calcular o IV Rank;

- como usá-lo em suas operações com opções;

- o que é a volatilidade implícita.

Como calcular o IV Rank?

Primeiramente, para calcular o IV Rank, precisamos do histórico de volatilidade implícita (VI) do papel que queremos analisar. Assim, é necessário termos os seguintes valores:

- volatilidade implícita atual;

- máxima da volatilidade implícita em um período (geralmente, usa-se 52 semanas);

- mínima da volatilidade implícita em um período (geralmente, usa-se 52 semanas).

Com estes valores, usamos a fórmula abaixo:

IV Rank = (VI atual – VI mínima) / (VI máxima – VI mínima)

📰 Saiba mais:

Bandas de Bollinger na análise técnica

O que é a volatilidade implícita?

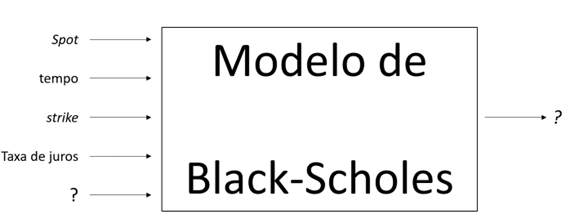

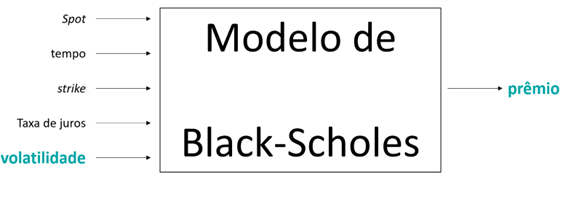

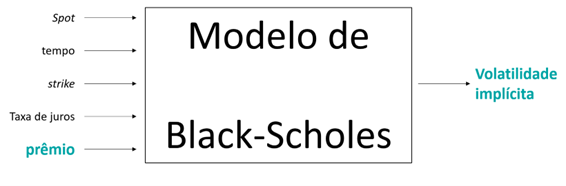

Inicialmente, vamos relembrar que o modelo de precificação mais usado para determinar o preço (prêmio) das opções é o modelo de Black-Scholes. Neste modelo, as seguintes variáveis são usadas:

- spot: preço do ativo na hora da negociação da opção;

- tempo para o vencimento;

- strike da opção;

- taxa de juros livre de risco do período.

Além dessas variáveis, existe uma última que pode ser uma das duas opções abaixo:

- volatilidade do ativo-objeto;

- prêmio atual da opção.

Ao usarmos a volatilidade do ativo-objeto, o modelo de precificação de Black-Scholes calculará o prêmio justo da opção.

Entretanto, como as opções são negociadas no mercado, os próprios investidores acabam por interferir no prêmio das opções, de modo que, raramente, o prêmio justo será igual ao valor do prêmio em negociação visto em tela.

Por outro lado, se for fornecido o prêmio para o modelo, ele calculará qual deveria ser a volatilidade do ativo que resultaria no prêmio fornecido. Essa é chamada de volatilidade implícita.

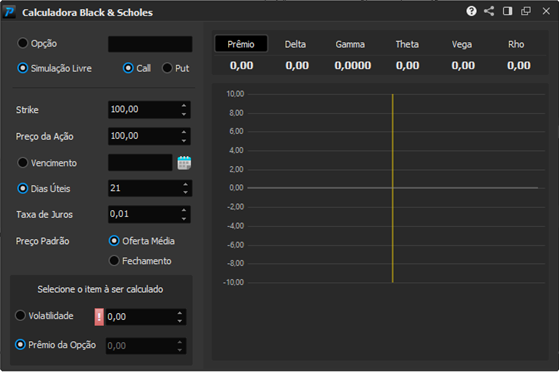

Na plataforma Profit da Nelogica, usando o módulo de opções, você tem acesso a uma calculadora de Black-Scholes.

Como você pode observar na imagem acima, as variáveis de entrada são as mesmas citadas anteriormente sendo que em uma delas precisamos escolher entre a volatilidade e o prêmio da opção.

Agora que falamos da volatilidade implícita, vamos retornar para o IV Rank.

Onde eu encontro o IV Rank?

Na nova versão da plataforma Profit, o Profit Ultra, você também tem acesso ao gráfico com o histórico do IV Rank. Existem dois modos de chegar ao gráfico:

No menu Opções, escolha a opção Gráfico IV Rank.

Ou no menu Ultra, escolha a opção Gráfico IV Rank.

Como usar o indicador?

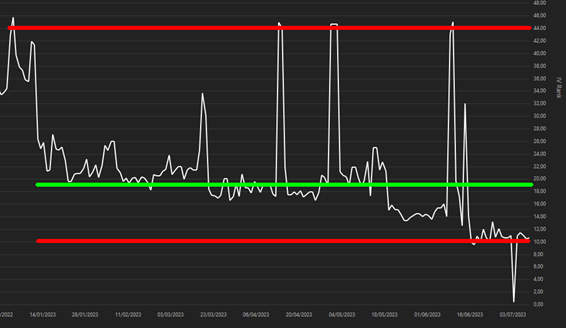

Ao abrir o gráfico IV Rank, chegamos a um gráfico semelhante ao exibido na imagem abaixo:

Uma vez que temos o gráfico do indicador, temos algumas maneiras de usá-lo:

- Oportunidades de compra de opções;

- Oportunidades de venda de opções.

De acordo com o modelo de Black-Scholes, um aumento na volatilidade implica em um aumento no prêmio das opções, tanto calls quando puts.

Dessa forma, quando o IV Rank está alto, o investidor pode buscar por oportunidades de venda de opções. Por outro lado, quando o IV Rank está baixo, o investidor poderá procurar oportunidade de compra de opções.

No gráfico anterior, perceba que a linha branca (histórico de volatilidade implícita) passou a maior parte do tempo (sim, tem subjetividade nessa afirmação) em torno de 20. Além disso, em alguns momentos, ela desceu até perto do valor 10. Finalmente, em outros momentos, a linha branca foi até 44 ou mais.

Podemos dizer que 20 é a volatilidade média, 10 a mínima e 44 a máxima para este ativo. Dessa forma, quando a volatilidade se aproxima de 10, ela está baixa e quando se aproxima de 44 ou mesmo ultrapassa esse valor, ela está alta.

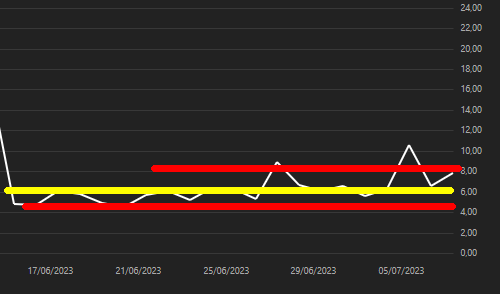

Além disso, perceba também que o indicador IV Rank pode apresentar valores bem diferentes para ativos distintos.

Por exemplo, no gráfico a acima, podemos observar que a maior parte do tempo, o indicador varia entre 4 e 8.

Desse modo, como você pode ver, os conceitos de alto e baixo para o indicador dependem do ativo sendo operado.

📰 Leia mais:

O mínimo que você precisa saber sobre opções — mas nunca teve a quem perguntar

Conheça Raony Rossetti, CEO e fundador da MELVER