LCI ou CDB? Quando escolher um ou outro? Pergunta difícil! Se você já se deparou com esta pergunta ou apenas quer saber a resposta, então você veio ao lugar certo.

Neste artigo você conhecerá as seguintes referências para ajudar na decisão de escolha entre LCI ou CDB:

- Quem é quem?

- Características da LCI;

- Características do CDB;

- Comparativo entre LCI e CDB;

- Decisão de investimento.

Introdução

Investir é uma maneira inteligente de fazer o dinheiro trabalhar a seu favor. E isso é possível tranquilamente com o uso dos produtos de renda fixa.

E quando se trata desses ativos, dois produtos bastante populares são a LCI (Letra de Crédito Imobiliário) e o CDB (Certificado de Depósito Bancário). Uma vez que ambos oferecem vantagens e características distintas que podem influenciar na escolha do investidor.

A LCI é um título emitido por instituições financeiras para captar recursos destinados ao financiamento do setor imobiliário. Desse modo, ela oferece vantagens interessantes, como a isenção de imposto de renda para pessoas físicas. Portanto, isso a torna uma opção atrativa para investidores que buscam maximizar os ganhos.

Por outro lado, o CDB é um título que também é emitido por instituições financeiras, mas é voltado para captar recursos para a própria instituição. O CDB possui algumas vantagens importantes que não podem ser desprezadas. Por exemplo, a liquidez diária e até juros mensais o torna uma opção flexível para investidores que podem necessitar de recursos a qualquer momento.

A decisão de investir em LCI ou CDB depende das necessidades e objetivos de cada investidor. É importante avaliar a rentabilidade, o risco e a disponibilidade de cada produto. Além disso, considerar o perfil de risco e os objetivos financeiros é fundamental para tomar uma decisão consciente e alinhada com suas expectativas.

E esse artigo é exatamente sobre como ajudar você a decidir entre um e outro.

Características da LCI

A LCI é um título de renda fixa emitido por instituições financeiras com o objetivo de captar recursos para o setor imobiliário, e isso nós falamos anteriormente.

O que você talvez não saiba é que essa modalidade de investimento apresenta características distintas que a tornam atrativa para alguns investidores.

Uma das principais vantagens da LCI é a sua isenção de imposto de renda para pessoas físicas. Ou seja, isso significa que os rendimentos obtidos com a LCI não são tributados, aumentando a rentabilidade líquida do investimento. Em comparação com o CDB há outra vantagem tributária importante: a isenção também de IOF.

Outra vantagem é que a LCI possui prazos variados, desde curtos até mais longos, o que permite ao investidor escolher a opção que melhor se adequa às suas necessidades. No entanto, em alguns casos a LCI pode exigir valor mínimo para investimento, o que tende a limitar a aplicação para alguns investidores. Outro problema é que as LCIs não oferecem liquidez diária, como no caso de vários CDBs.

Outra característica relevante da LCI é a segurança. Ela conta com a garantia do Fundo Garantidor de Créditos (FGC) para investimentos de até R$ 250.000 por CPF e por instituição financeira. Isso oferece uma proteção adicional ao investidor em caso de eventualidades.

Características do CDB

O CDB também é um título de renda fixa emitido por instituições financeiras. Assim como a LCI, o CDB possui características distintas que o tornam uma opção interessante para os investidores.

Uma das principais vantagens do CDB é a sua liquidez. Isso significa que é muito comum que o investidor possa resgatar o valor investido a qualquer momento, dependendo das condições previstas no contrato. Essa flexibilidade pode ser útil para investidores que precisam do dinheiro de forma mais imediata.

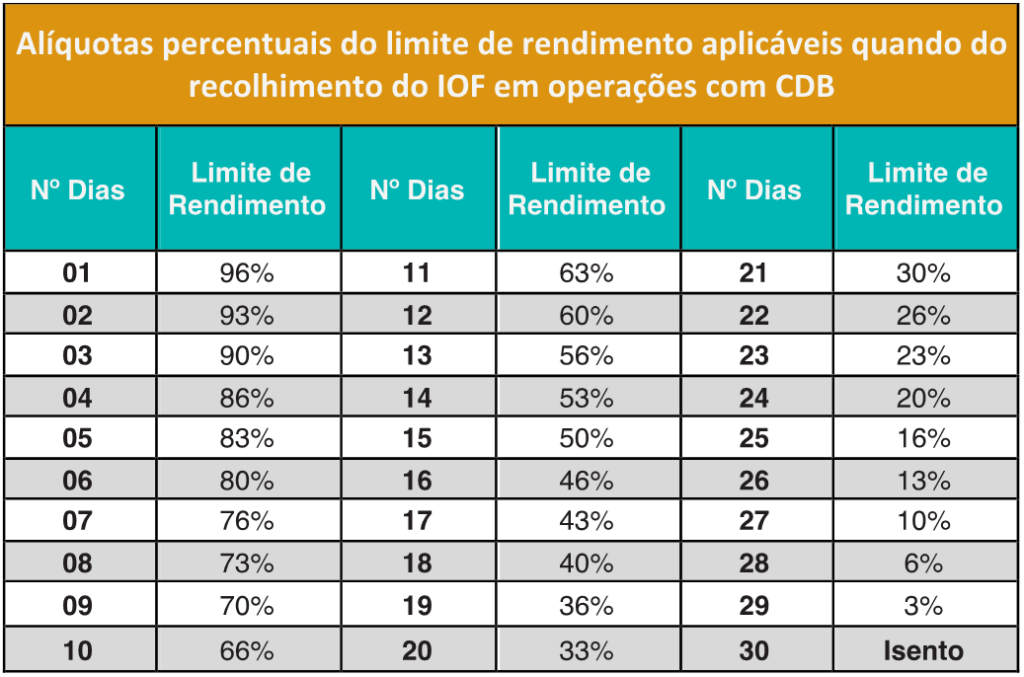

No entanto, ao investir em CDB é importante considerar a incidência de IOF e imposto de renda sobre os rendimentos. Ambas as alíquotas variam de acordo com o prazo do investimento, sendo mais altas para investimentos de curto prazo. É fundamental entender esses detalhes e avaliar o impacto dos tributos na rentabilidade final do investimento.

Outro ponto a se considerar é que o CDB também possui diferentes prazos de vencimento. Essa variedade de prazos possibilita uma maior flexibilidade na construção da estratégia de investimento.

Em termos de segurança, assim como a LCI, o CDB também conta com a garantia do Fundo Garantidor de Créditos (FGC), oferecendo proteção ao investidor em caso de insolvência da instituição financeira emissora.

Comparativo entre LCI e CDB

O acesso do investidor a LCI e CDB é praticamente o mesmo, além da garantia dada pelo FGC. Então, ao decidir investir entre LCI ou CDB o mais importante é fazer um comparativo com base no valor futuro líquido (descontados os possíveis tributos).

Para este exemplo usaremos uma taxa DI de 13% ao ano e duas opções com o mesmo prazo de vencimento, com valor de R$ 5.000,00 para uma pessoa física. Os exemplos são reais, retirados da plataforma de um banco digital:

- LCI com vencimento em 360 dias e rentabilidade de 93% da taxa DI;

- CDB com vencimento em 360 dias e rentabilidade de 104% da taxa DI.

Para a LCI a rentabilidade será de 93% sobre 13%, o que resultaria em 12,09%. Portanto, como o prazo foi de exatamente um ano, ao investir R$ 5.000,00 o montante líquido a ser resgatado no vencimento será de R$ 5.604,50. Não há tributos a se calcular sobre a LCI, como já dissemos.

Por outro lado, para o CDB a rentabilidade será de 104% sobre 13%, o que resultaria em 13,52%. Sobre o aporte de R$ 5.000,00 o valor futuro bruto seria de R$ 5.676,00. Sobre os R$ 676,00 de rendimento descontaríamos o imposto de renda de 20%, chegando ao tributo de R$ 135,20. Assim, o valor futuro líquido para saque do CDB será de R$ 5.540,80.

Neste exemplo, para um mesma instituição (o exemplo é verídico) a rentabilidade líquida de uma LCI para o prazo de um ano é superior a de um CDB. Essa situação pode mudar conforme o prazo de vencimento do CDB, já que quanto maior o prazo do investimento, menor será a alíquota de IR.

📰 Saiba mais:

LCA ou CRA? Você conhece as diferenças?

Tributação sobre Fundos de Renda Fixa: guia completo

Decisão de investimento

Agora que você consegue comparar a LCI com o CDB, chegou a hora de poder decidir entre um deles.

Para poder tomar esse tipo de decisão, é fundamental que você considere ainda dois fatores fundamentais: o seu perfil de investidor, seus objetivos e a sua afinidade com o mercado.

Perfil de risco

Cada investidor possui um perfil de risco único, que influencia na escolha dos investimentos. Porém, ambos os produtos, LCI e CDB, são mais adequados àqueles investidores com perfil de risco conservador a moderado.

Caso o investidor conservador esteja procurando rentabilidade um pouco maior, poderá optar pelo LCI, já que dependendo do prazo (como vimos) este oferece vantagem tributária. Agora, caso o investidor conservador dê preferência à liquidez e elevada possibilidade de resgate antecipado, então o CDB pode ser a melhor pedida.

Objetivo do investidor

Além disso, os seus objetivos financeiros devem ser considerados. Se o investidor busca uma aplicação de curto prazo, o CDB com prazo reduzido pode ser uma opção mais adequada.

Não podemos esquecer de que a LCI não oferece liquidez diária e resgate antecipado. Por isso, LCIs com prazos mais extensos pode ser interessante, pois, além da isenção de IR, pode oferecer uma rentabilidade potencialmente maior.

É importante ressaltar que a diversificação é uma estratégia fundamental. Ao montar uma carteira de investimentos, é recomendado incluir não apenas LCI e CDB, mas também outros ativos de renda fixa e variável. Dessa forma, é possível equilibrar os riscos e maximizar os retornos.

Esperamos que com estas orientações, você consiga decidir melhor entre o CDB e a LCI com maior tranquilidade e confiança.

Continue com a gente. Continue com a MELVER!