Os fundos de renda fixa são uma opção de investimento amplamente utilizada pelos investidores. Eles oferecem segurança e estabilidade, além de serem acessíveis a diversos perfis de investidores.

Neste guia completo sobre a tributação sobre fundos de renda fixa, você encontrará todas as informações necessárias para compreender como funciona a tributação nesse tipo de investimento.

Abordaremos o regime regressivo de tributação do Imposto de Renda e a incidência do IOF.

Para tanto, vamos estudar os seguintes pontos:

- O que são Fundos de Renda Fixa

- Regimes de Tributação

- Impostos Incidentes nos Fundos de Renda Fixa

- Estratégias para Redução da Tributação

- Vantagens e Desvantagens dos Fundos de Renda Fixa

O que são Fundos de Renda Fixa

Os fundos de renda fixa são veículos de investimento que têm como objetivo principal a obtenção de rentabilidade por meio da aplicação em ativos de renda fixa. E por títulos de renda fixa, entendemos como por exemplo, os títulos públicos, as debêntures e os Certificados de Depósito Bancário (CDBs), dentre outros.

Esses fundos são administrados por gestores especializados, que são responsáveis por selecionar os ativos que compõem a carteira do fundo. Dessa forma, os investidores têm acesso a uma carteira diversificada, mesmo com valores de investimento relativamente baixos.

Os fundos de renda fixa podem ser classificados de acordo com a política de investimento adotada. Via de regra, tais fundos são conservadores, mas mesmo dentre eles há opções mais arrojadas que incluem títulos mais sujeitos à marcação a mercado.

Esses fundos são acessíveis a diversos perfis de investidores. Isso inclui, desde os mais conservadores, que buscam preservar o capital investido, até os mais arrojados, que estão dispostos a assumir maiores riscos.

Os fundos de renda fixa são uma opção interessante para investidores que buscam uma alternativa de investimento de baixo risco, com rendimentos mais atrativos do que os oferecidos pela poupança, por exemplo.

No entanto, é importante ressaltar que a rentabilidade desses fundos está sujeita a oscilações do mercado, e isso se chama marcação a mercado. É fundamental avaliar a política de investimento do fundo, assim como a reputação e o histórico do gestor responsável antes de investir.

Regime de Tributação

Os fundos de renda fixa estão sujeitos ao regime de tributação conhecido como regressivo. Neste regime, a alíquota do imposto de renda diminui conforme o tempo de permanência do investimento.

À medida que o prazo de investimento aumenta, a alíquota do imposto diminui gradativamente, incentivando a manutenção dos recursos no fundo por mais tempo.

Assim, um investidor que mantenha o investimento por um prazo mais longo poderá usufruir de alíquotas mais baixas, o que resultará em maior rentabilidade líquida.

Impostos Incidentes nos Fundos de Renda Fixa

Os fundos de renda fixa estão sujeitos a diferentes impostos que impactam os rendimentos obtidos pelos investidores. E nós estudaremos os dois principais: o Imposto de Renda, e o Imposto sobre Operações Financeiras.

📰 Leia também:

Pablo Escobar e a lavagem de dinheiro

Como investir R$ 100 sem pagar imposto de renda?

Imposto de Renda

O principal imposto incidente nos fundos de renda fixa é o Imposto de Renda (IR), que é calculado sobre os rendimentos auferidos.

Assim, o IR incide sobre a diferença entre o valor do resgate ou do rendimento e o valor do investimento inicial.

Consequentemente, quanto maior for o período de investimento, menor será a alíquota de IR a ser aplicada. Por isso, é importante considerar o tempo de permanência no fundo para otimizar a carga tributária.

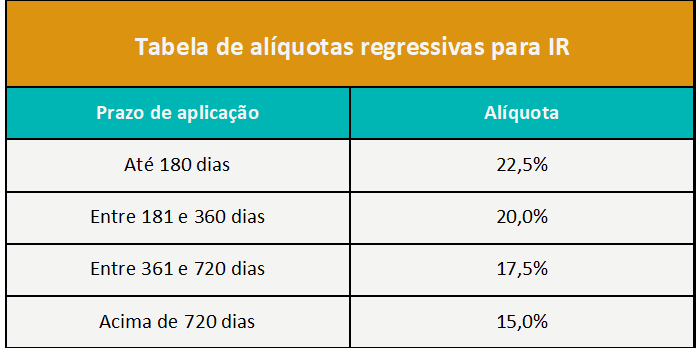

Veja abaixo a tabela das alíquotas regressivas do IR.

A base de cálculo do IR é o próprio rendimento obtido com o título. De outra forma, a alíquota não incide sobre o valor da aplicação, mas apenas sobre aquilo que o investidor ganhou.

Perceba que quanto mais tempo o investidor permanecer com suas cotas, menor será o recolhimento de IR.

Aliás, o recolhimento do IR é de responsabilidade da instituição financeira que mantém a custódia. Dessa forma, o investidor não precisa se preocupar em fazer o recolhimento. Ele deve se preocupar apenas em realizar a Declaração de IR adequadamente.

Um ponto importante que todo investidor precisa saber é que os fundos de investimento em renda fixa são classificados em dois tipos:

- Curto prazo; e

- Longo prazo.

Fundos de Renda Fixa de Curto Prazo são os fundos cuja carteira de títulos tenha prazo médio igual ou inferior a 365 dias

Desta forma, tais fundos estão sujeitos às alíquotas de 22,5% e 20% de IR. Já os fundos de longo prazo possuem prazo superior a 365 dias. Desta forma, eles estão sujeitos às alíquotas de 17,5% e 15%.

A conclusão principal é que fundos de renda fixa de longo prazo oferecem vantagem tributária.

📰 Leia também:

Tributação em planos de previdência complementar

Tributação sobre Fundos de Investimento – Guia Completo

O Come-Cotas no Imposto de Renda

O recolhimento do IR é baseada no chamado “come-cotas”. Trata-se de um “adiantamento da tributação” do imposto de renda com redução no número de cotas em poder do investidor.

A dedução do IR ocorre no último dia dos meses de maio e novembro. Para fundos de curto prazo, o adiantamento é de 20%; no longo prazo é 15%.

Para efeito de compreensão, vamos supor um Fundo de Renda Fixa de Longo Prazo com alíquota de “Come Cotas” de 15%.

- Data da aplicação: 01/05;

- Aplicação: R$ 10.000,00;

- Valor da cota: R$ 2,00; e

- Quantidade de cotas: 5.000 cotas.

Supondo que no dia 31/05 (data do come-cotas), a aplicação apresentasse a seguinte disposição:

- Montante: R$ 10.650,00;

- Valor da cota: R$ 2,13; e

- Quantidade de cotas: 5.000 cotas.

Nesse sentido, as cotas do investidor cairiam de 5.000 cotas para 4.954 cotas. Veja a tabela abaixo com os cálculos.

A tributação de 15% sobre os juros de R$ 650,00 do período de carregamento seria de R$ 97,50. Como a receita não pode, simplesmente, realizar a cobrança do valor e diminuir o valor da cota, ela debita o número de cotas. Sendo assim, o investidor passa a ter 45,774647 cotas. Por isso, é dado o nome de come-cotas a esse tipo de procedimento.

Mas o que acontece se o investidor antecipar uma alíquota menor do que aquela que ele deve pagar?

Imagine que o investidor tenha adiantado uma alíquota de 15% a título de come-cotas, mas tenha resgatado suas cotas antes de completar 720 dias. Nesse cenário, ele deve 17,5% de IR, mas só antecipou 15%. Sendo assim, ele pagará a alíquota remanescente de 2,5% (17,5 – 20) quando da Declaração de IR.

O Imposto sobre Operações Financeiras

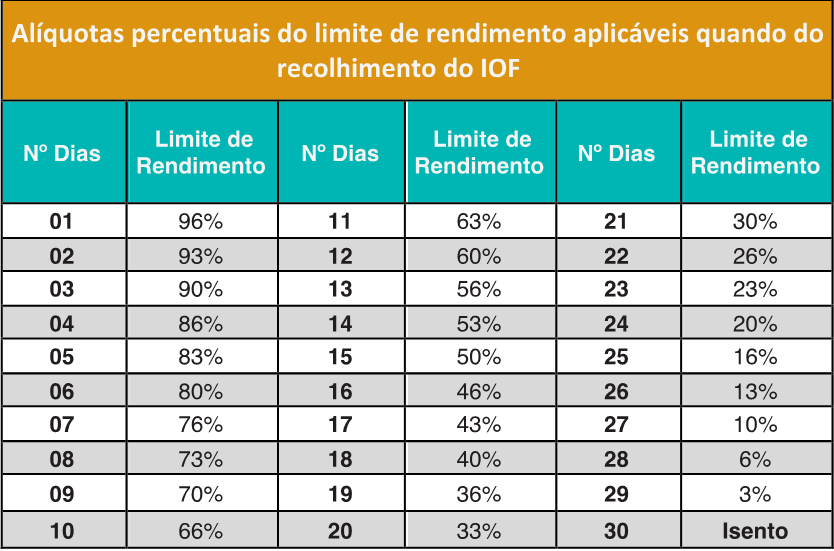

Além do IR, o investidor deverá, em certas ocasiões, recolher o IOF. Porém, este tributo tem caráter extrafiscal, ou seja, o objetivo dele não é arrecadar, mas estimular o investidor. Neste caso, o estímulo é manter o investidor com o investimento por mais de 30 dias.

Desta forma, a alíquota do IOF, que incide sobre os rendimentos, decresce conforme o número de dias em que o investidor mantém o investimento.

Veja abaixo a tabela de alíquotas regressivas do IOF.

Se o investidor mantiver o investimento em um título público por apenas um dia, quase toda a sua renda, ou seja, cerca de 96%, será tributada.

No entanto, se o investidor mantiver o título por mais de 30 dias, o IOF deixará de ser aplicado sobre seus rendimentos.

Estratégias para Redução da Tributação

Existem algumas estratégias que os investidores podem adotar visando reduzir a tributação sobre os rendimentos dos fundos de renda fixa.

Primeiramente, uma estratégia é a utilização de prazos de resgate mais longos.

Dessa forma, quanto mais tempo o investidor permanecer no fundo, menor será a alíquota de imposto de renda incidente. Assim, é possível otimizar a tributação ao aproveitar as alíquotas mais baixas do regime regressivo.

Além disso, uma estratégia interessante é o balanceamento entre fundos de renda fixa e outros tipos de investimentos.

Por exemplo, investir em fundos de renda variável pode trazer benefícios, já que eles possuem regimes de tributação diferenciados e oferecem maior potencial de valorização. Além disso, diversificar a carteira de investimentos contribui para reduzir o impacto da tributação sobre um único tipo de ativo.

Outra possibilidade é utilizar fundos de renda fixa em planos de previdência privada.

Assim, ao investir em previdência privada, o investidor pode usufruir de benefícios fiscais, como a possibilidade de dedução do Imposto de Renda. Por outro lado, é importante avaliar as condições e regras específicas de cada plano antes de optar por essa estratégia.

Vantagens e Desvantagens dos Fundos de Renda Fixa

Os fundos de renda fixa possuem vantagens e desvantagens que devem ser consideradas pelos investidores.

Por um lado, uma das principais vantagens dos fundos de renda fixa é a segurança e o baixo risco associados a esse tipo de investimento. Além disso, são acessíveis a diferentes perfis de investidores.

Outra vantagem é a possibilidade de diversificação da carteira de investimentos, uma vez que os fundos de renda fixa investem em diversos ativos financeiros. Por exemplo, é possível investir em fundos de renda fixa que possuam títulos públicos, CDBs e debêntures em sua composição, o que proporciona uma diversificação de riscos.

No entanto, as desvantagens também devem ser consideradas. Por exemplo, em períodos de juros baixos, a rentabilidade dos fundos de renda fixa tende a ser menor.

Além disso, é importante considerar o impacto da inflação sobre os rendimentos dos fundos de renda fixa. Por outro lado, é possível mitigar essas desvantagens com uma boa estratégia de diversificação de investimentos.

Esperamos que com estas informações você consiga utilizar os fundos de renda fixa com maestria considerando o efeito da tributação.

Continue com a gente. Continue com a MELVER!