No dinâmico universo dos investimentos, os Fundos de Investimento Imobiliário (FIIs) de papel surgem como uma alternativa rentável. Nestes fundos, os recursos aplicados estão concentrados em ativos financeiros ligados ao setor imobiliário, ao invés de imóveis físicos. Neste artigo, lançaremos um olhar criterioso sobre como analisar FIIS de papel com eficácia.

Atualmente, o mercado sinaliza uma crescente adesão a esses fundos, pois oferecem diversificação e rendimentos atraentes. Entretanto, analisar esses investimentos exige acuidade e discernimento. Aqui, proporcionaremos um guia abrangente, destinado a orientar investidores na jornada de análise de FIIs de papel.

Neste artigo abordaremos os principais aspectos que compõem essa categoria de investimento. Assim, pretendemos equipá-lo com as ferramentas necessárias para tomar decisões informadas e bem fundamentadas.

Adentraremos no universo dos FIIs de papel, um segmento que, embora complexo, pode trazer retornos significativos. Por isso, a análise criteriosa se faz indispensável. Assim, prepare-se para embarcar nesta jornada de conhecimento, onde a informação correta é sua aliada primordial.

Análise de FIIs de papel

Os três ativos principais adquiridos pelos fundos de papel são: LHs, LCIs e, sobretudo, os CRIs. Agora, precisamos discorrer detalhadamente sobre eles, pois serão os ativos comprados pelos FIIs de papel, e toda a rentabilidade estará atrelada ao desempenho destes títulos.

📰 Saiba mais:

Conheça as principais categorias de FIIs

CRIs (Certificado de Recebíveis Imobiliários)

Os CRIs desempenham um papel vital como ferramentas para arrecadar fundos destinados a financiar negócios no mercado imobiliário, sendo também os mais presentes nos FIIs de papel. Por isso, demandam uma consideração cuidadosa. A garantia subjacente são recebíveis imobiliários, que abrangem financiamentos de propriedades residenciais, comerciais, ou projetos de construção, além de contratos de aluguel de longa duração.

Apenas as Companhias Securitizadoras têm permissão para emitir CRIs. Embora não sejam instituições financeiras, estão sob a supervisão da Comissão de Valores Mobiliários. Este processo envolve a compra de créditos imobiliários com um desconto, que em seguida se transformam em títulos comercializados no mercado financeiro e de capitais.

Em essência, essas companhias adquirem as dívidas que os clientes têm junto aos bancos e construtoras, convertendo-as em CRIs. As companhias vendem esses CRIs no mercado. O rendimento dos CRIs pode se vincular ao CDI ou por meio de uma taxa fixa anual mais um índice como o IGP-M ou IPCA.

Estes CRIs são isentos de imposto de renda para pessoas físicas. Porém, não contam com a garantia do Fundo Garantidor de Créditos. Estes títulos não têm liquidez no mercado secundário e não podem ser resgatados antecipadamente.

📰 Saiba mais:

Tributação sobre Fundos de Investimento: Guia Completo

LH (Letras Hipotecárias)

Quanto às LHs, são títulos exclusivamente emitidos por instituições financeiras habilitadas a fornecer empréstimos hipotecários. Eles têm como garantia as hipotecas detidas pela instituição financeira. Sua remuneração também pode ser determinada antes ou depois, sendo geralmente calculada com base na Taxa Referencial (TR) mais uma taxa de juros negociável.

LCIs (Letras de Crédito Imobiliário)

Já as LCIs surgiram em 2004, constituindo uma nova ferramenta financeira para captar fundos para financiamentos imobiliários. Elas são expedidas por várias entidades bancárias e têm como garantia a carteira de créditos imobiliários da respectiva instituição financeira. Estes títulos contam com uma garantia do FGC e, comumente, sua rentabilidade é pós-fixada à taxa DI. Além disso, apresentam prazos mínimos de vencimento que podem variar consideravelmente, especialmente quando atrelados a índices de inflação.

Fatores de análise

Ao olharmos para os FIIs de papel, a primeira coisa que analisamos são os ativos que compõem a sua carteira e os indexadores que determinam o seu ganho.

Análise de crédito

Os ativos precisam vir de instituições robustas, apresentando boas classificações concedidas por agências renomadas como a Standard & Poor’s, Moody’s Corporation e Fitch Ratings. Essas avaliações seguem uma regra básica: quanto maior a nota dentro da escala de A à C, menor a chance de o título não ser pago. A isso damos o nome de default. Importante ressaltar que estas notas são válidas tanto para a instituição quanto para o título em questão.

Indexadores

Posteriormente, nos focamos nos indexadores que irão definir o quanto estes ativos poderão render e, assim, qual será o lucro bruto do FII que os adquirir. Geralmente, estes estão atrelados às taxas de juros e índices de inflação, assim, quanto menores estas taxas e a inflação, menores serão os ganhos.

Indicadores

O último fator de análise que devemos considerar é um conjunto de indicador composto por: preço da cota, rendimento mensal, e yield mensal.

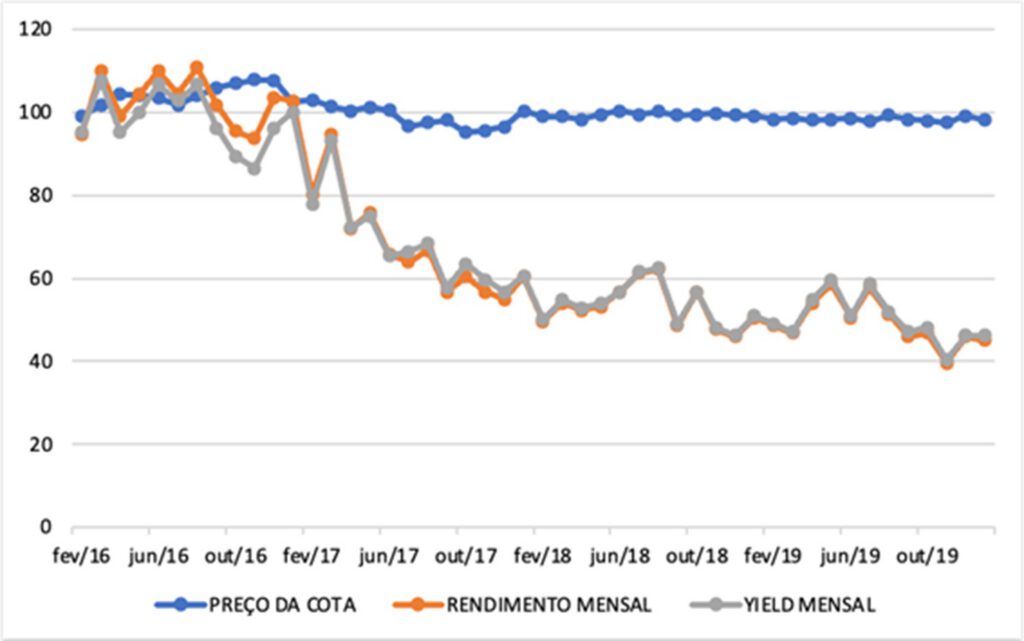

Vamos avançar por meio de um exemplo. Acompanhe o gráfico abaixo a respeito do comportamento do fundo KNCR11, entre 2016 a 2019.

Destacando-se como um dos componentes mais relevantes do IFIX, o KNCR11 aparece como um fundo de papel importante. A sua trajetória evidencia uma das marcas registradas dos FIIs de papel: uma estabilidade no preço de suas cotas, especialmente em períodos desvinculados de crises.

O gráfico revela uma flutuação mínima nos preços das cotas (linha azul). Essa estabilidade é resultado da confiabilidade na geração consistente de fluxos de caixa, derivada da baixa preocupação com vacância e dos lucros provenientes das principais instituições financeiras do Brasil.

Contudo, a partir de meados de 2016, o rendimento mensal (linha laranja) do fundo diminuiu, impactando diretamente o yield (linha cinza). Essa diminuição nos lucros distribuídos está muito ligada à queda das taxas de juros no país. Cerca de 80% dos ativos do FII têm sua rentabilidade atrelada à taxa DI. Por exemplo, a SELIC anual passou de 14,15% em fevereiro de 2016 para 9,15% em agosto de 2017, chegando a 4,5% em dezembro de 2019.

Esse caso evidencia a importância dos indexadores nos ganhos dos FIIs de papel, exigindo uma análise criteriosa. Apesar da notável queda nos rendimentos, o KNCR11 mantém sua capacidade de retenção de valor, refletindo a confiança contínua do mercado em seus fundamentos e nas perspectivas de negócio futuras.

📰 Saiba mais:

Como analisar Fundos de Fundos Imobiliários

Continue com a gente. Continue com a MELVER!