Você sabe o que são CDBs? Se você quer proteger o seu patrimônio, e ainda ser capaz de gerar uma renda, você veio ao lugar certo.

Neste artigo, nós abordaremos o necessário para você começar a montar uma carteira conservadora utilizando um título muito popular no mercado: o CDB.

Sendo assim, nos próximos minutos, você aprenderá mais sobre:

- O que é um CDB (Certificado de Depósito Bancário;

- Por que optar por uma carteira conservadora;

- Montando uma carteira conservadora com CDBs;

- Diversificação da carteira;

- Análise dos custos dessa aplicação.

O que é um CDB?

Um CDB, ou Certificado de Depósito Bancário, é um investimento oferecido por instituições financeiras (principalmente bancos) com o objetivo de captar recursos. Desta forma, ao investir em um CDB, você empresta dinheiro ao banco e, em troca, recebe juros sobre o valor investido.

Os CDBs funcionam de maneira bastante simples. Assim, ao fazer um investimento em CDB, você estabelece um prazo e uma taxa de juros. Ao final do prazo estipulado, o banco devolve o valor investido acrescido dos juros acordados.

Uma das principais características dos CDBs é a sua liquidez, ou seja, a facilidade de resgatar o valor investido antes do prazo estabelecido. Por isso, existem CDBs com a chamada liquidez diária, quando você pode resgatar o dinheiro a qualquer momento, e outros com prazos mais longos, que têm rentabilidades maiores.

Contudo, é importante ressaltar que cada CDB possui suas próprias características, como prazo, taxa de juros e forma de remuneração. Alguns CDBs oferecem juros prefixados, isto é, a taxa de juros é fixada no momento da contratação. Já outros CDBs possuem juros pós-fixados, atrelados a um indicador, como o CDI (Certificado de Depósito Interbancário).

Uma outra vantagem dos CDBs é a garantia oferecida pelo Fundo Garantidor de Créditos (FGC). Em caso de falência da instituição financeira, o FGC assegura o ressarcimento do investimento até o limite de R$ 250.000 por CPF e por instituição.

Por que optar por uma carteira conservadora?

Optar por uma carteira conservadora é uma escolha inteligente para investidores que valorizam a segurança e a estabilidade em seus investimentos. Entenda: há momentos em que devemos nos arriscar, mas há momentos em que devemos priorizar a segurança. Uma carteira conservadora é para esses momentos em que a proteção se faz necessária.

A seguir, apresentaremos a você quatro razões, ou vantagens, para que você tenha uma carteira conservadora: proteção, conforto emocional, adequação ao perfil e atendimento de objetivos.

A principal vantagem de uma carteira conservadora é a preservação do capital, pois investimentos conservadores, geralmente, são menos voláteis e têm menor exposição a riscos. Dessa forma, mesmo que a rentabilidade seja potencialmente menor, a segurança em relação ao retorno do investimento é maior.

Outro benefício é a redução do estresse e da ansiedade associados a investimentos mais arriscados. Com uma carteira conservadora, você tem a tranquilidade de saber que o seu patrimônio está protegido de grandes oscilações do mercado. De outra forma, você sabe que no fim do dia, não haverá surpresas que afetam o seu patrimônio.

Ainda, uma carteira conservadora também é adequada para investidores com menor tolerância ao risco. Se você tem um perfil mais avesso a riscos e prefere evitar perdas significativas, uma abordagem conservadora é mais alinhada às suas necessidades.

Por fim, uma carteira conservadora pode ser uma opção interessante para investidores que têm objetivos financeiros de curto prazo. Assim, ao investir de forma conservadora, você tem maior previsibilidade em relação aos retornos e pode contar com a disponibilidade dos recursos quando necessário.

Ao optar por uma carteira conservadora, você está priorizando a segurança e a estabilidade dos seus investimentos. Nos próximos tópicos, discutiremos como montar uma carteira conservadora com CDB, uma opção interessante nesse contexto.

Montando uma carteira conservadora com CDBs

Para montar uma carteira com CDBs é muito fácil, você só tem que seguir alguns passos importantes.

O primeiro passo para montar uma carteira conservadora com CDB é a definição de seus objetivos financeiros. Estabeleça metas claras. Identifique seus objetivos de curto, médio e longo prazo, como aposentadoria, compra de imóvel ou viagens. Dessa maneira, você poderá direcionar melhor as suas escolhas. Por exemplo, se você quer acumular capital para aposentadoria, pode não ser inteligente incluir na carteira um CDB de 1 mês para o vencimento.

O próximo passo é entender o seu próprio perfil de investidor. Entender seu perfil de investidor é crucial para tomar decisões alinhadas com suas necessidades. Dessa forma, avalie três aspectos de sua personalidade:

- A sua tolerância ao risco – o investimento em CDB só faz sentido para investidores com baixa tolerância ao risco;

- O seu conhecimento financeiro – o CDB é um produto simples de se entender, dessa forma, mesmo pessoas com baixo conhecimento sobre mercado financeiro podem optar por CDBs;

- O horizonte de investimento – ou seja, considere o tempo que você está disposto a ficar com o dinheiro “parado” no investimento, e garanta que ele seja adequado ao seu objetivo. Grandes objetivos requerem prazos grandes também.

Em seguida, avalie a qualidade das instituições financeiras. Isso significa que você deve verificar a solidez e a reputação das instituições financeiras antes de investir. Pesquise sobre a saúde financeira, o histórico e a classificação de risco das instituições emissoras dos CDBs. Opte por instituições confiáveis e bem estabelecidas.

E por fim, acompanhe o desempenho e faça ajustes. Mantenha-se atualizado sobre o desempenho dos CDBs em sua carteira. Avalie se estão atingindo suas expectativas de rentabilidade e faça ajustes se necessário. Balanceie sua carteira periodicamente para manter a alocação de acordo com seus objetivos. Não tenha medo de mudar.

Diversificação da carteira com CDBs

A diversificação é a principal ferramenta para quem deseja montar uma carteira com CDBs. A seguir, discutiremos a importância da diversificação e forneceremos exemplos de como diversificar seus investimentos em CDBs.

Em primeiro lugar, você precisa entender o que é diversificação. Diversificação consiste em distribuir seus investimentos em diferentes ativos e classes de investimento. Dessa forma, ao diversificar, você reduz a exposição a um único risco e preserva, ou até mesmo aumenta, a estabilidade de sua carteira.

No contexto dos CDBs, a diversificação pode ser alcançada por meio de diferentes abordagens. A seguir, veremos cada uma delas.

Diversificação por emissores

Considere investir em CDBs emitidos por diferentes instituições financeiras. Isso reduz o risco de crédito caso uma instituição enfrente dificuldades financeiras. Verifique a solidez e a reputação de cada emissor antes de investir. Há muitas instituições famosas por aí, e nem precisamos citar o nome delas.

Diversificação por prazos

Opte por CDBs com prazos variados. Alguns podem ter vencimentos mais curtos, oferecendo maior liquidez, enquanto outros podem ter prazos mais longos, proporcionando maiores taxas de juros. Essa diversificação permite ajustar sua carteira conforme suas necessidades financeiras.

Diversificação por remuneração

Considere CDBs com diferentes formas de remuneração. Alguns CDBs possuem taxas prefixadas, enquanto outros são pós-fixados e estão atrelados a indicadores como o CDI. Dessa forma, ao diversificar a forma de remuneração, você se beneficia da variação dos juros de mercado.

Lembre-se de que a diversificação não garante lucro ou elimina todos os riscos, mas é uma estratégia que busca reduzir exposições desnecessárias e aumentar as chances de obter resultados consistentes.

Análise de custos

Ao montar uma carteira conservadora com CDBs, é importante considerar os custos associados. Neste tópico, abordaremos esse aspecto e como ele pode influenciar suas decisões.

Custos

Ao investir em CDBs, é importante estar ciente dos custos envolvidos. Verifique atentamente as condições do CDB e avalie se os custos são justificáveis em relação à rentabilidade oferecida.

Impostos sobre CDBs

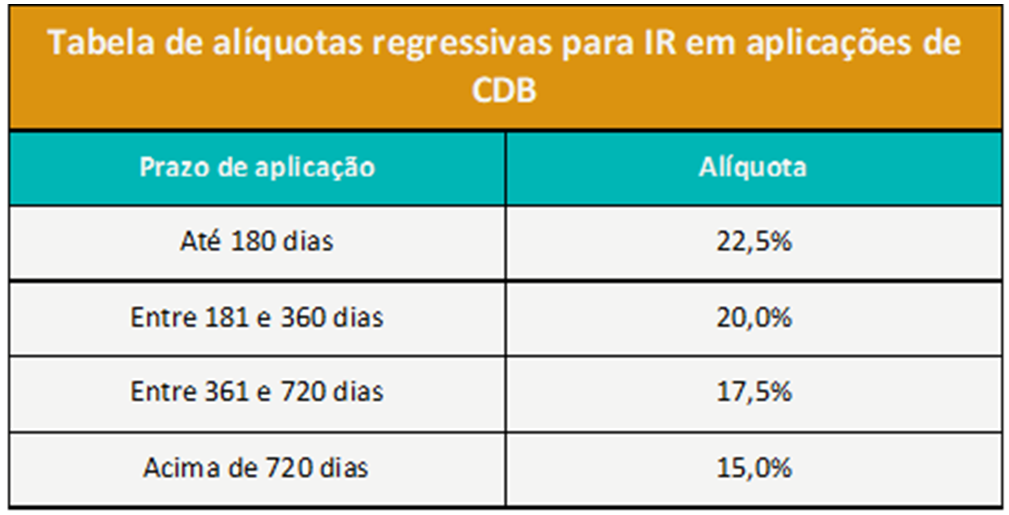

Os rendimentos obtidos com CDBs estão sujeitos à tributação de Imposto de Renda (IR). A alíquota varia de acordo com o prazo de investimento, seguindo a tabela regressiva.

Veja a seguir a tabela regressiva do IR para o CDB e tome muito cuidado com o leão da Receita Federal.

Perceba que quanto mais tempo você ficar com o investimento, menor será a tributação de IR. É claro que você não deve considerar apenas isso ao decidir o tempo que permanecerá com o investimento, pois deve levar em conta também os seus objetivos como investidor.

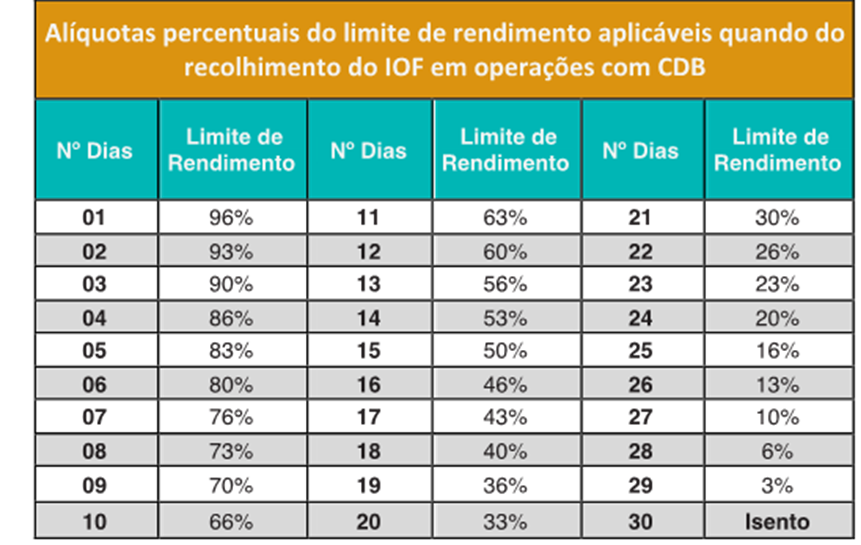

Além do IR, uma carteira de CDB pode estar sujeita ao IOF, caso o investidor permaneça com o investimento por menos de 30 dias.

Veja as alíquotas de IOF para o CDB logo abaixo:

Vendo a tabela, conclui-se que o IOF tem caráter punitivo para o investidor que fica menos de 30 dias com o produto. Dessa forma, é importante que você esteja certo de sua escolha quando adquirir um CDB.

Arrependimentos custam caro.

Um lembrete importante: tanto o IOF, quanto o IR, só incidem sobre os lucros auferidos. Jamais incidem sobre o valor aplicado. Por último: quando o investidor resgata os seus recursos, sobre os rendimentos será calculado primeiro o IOF; do que sobrar, calcula-se o IR.

Não se preocupe: o recolhimento e o pagamento dos tributos é de responsabilidade da instituição financeira. Você só deverá apontar todos os rendimentos recebidos, o valor das aplicações, na declaração de IR do ano posterior. Clique aqui e veja como declarar seus CDBs.

Renovação automática de CDBs

Alguns CDBs podem ter cláusulas de renovação automática, ou seja, ao final do prazo estabelecido, o CDB é automaticamente renovado pelo mesmo período, a menos que você solicite o resgate.

Fique atento a essa condição e, se não desejar a renovação, esteja ciente dos prazos para solicitar o resgate.

Acompanhe as taxas de juros

As taxas de juros oferecidas pelos CDBs podem variar ao longo do tempo em se tratando de CDBs pós-fixados. Acompanhe o mercado financeiro e esteja atento às oportunidades de obter melhores taxas em novos investimentos ou na renovação de CDBs existentes.

📰 Saiba mais:

Ele veio para ficar: CDB com juros mensais

Esperamos que essas orientações permitam que você comece a investir no mundo dos CDBs com confiança.

Continue com a gente. Continue com a MELVER!